Palantir股价30倍暴涨内幕:中国AI厂商破局关键指南

深度解析Palantir从6美元到207.52美元的30倍暴涨逻辑,揭示To G与To B双轨战略核心,剖析中国AI厂商技术瓶颈与破局策略,附实操建议助您抢占AI商业化先机

Palantir为何能从被看空到30倍暴涨?关键因素深度解析

Palantir的股价奇迹始于2022年底,从6美元历史低位飙升至2025年207.52美元峰值,实现30倍以上暴涨。这一现象级增长背后,核心在于其成功将To G业务与AI商业化深度结合。传统To G模式因交付周期长、回款慢被市场低估,但Palantir通过本体论(Ontology)技术将政府数据孤岛整合为统一决策框架,使军政场景的极端可靠性成为产品核心竞争力。2025年财报显示,54%营收来自政府业务(18.55亿美元),且与美国陆军签署10年100亿美元协议,奠定稳定基本盘。更关键的是,AIP平台在2023年引爆商业价值:将部署周期从数月压缩至数天,使To B收入占比从2020年的30%跃升至46%(20.73亿美元)。市场认可度体现在2023-2025年股价连涨167%、340%、135%。对中国AI厂商而言,关键启示在于:需摒弃'轻量化'误区,聚焦高毛利、高客单价客户,通过深度定制化建立护城河。实操建议:评估自身技术是否能像Palantir一样实现'数据标准化+决策透明化',例如在政务场景中优先解决跨部门数据融合问题,避免陷入'黑箱'困境。

To G业务如何成为Palantir的压舱石?军政经验赋能商业落地

Palantir的To G基因源于2005年CIA风险投资机构In-Q-Tel的200万美元注资,早期客户如FBI、国防情报局等军政机构提供极端场景打磨机会。在战场情报等生死攸关场景中,Palantir创新应用本体论——通过统一语义模型将异构数据整合为'作战地图',解决数据标准混乱问题。技术专家李梦林指出,军政场景的双重特性(数据封闭+推理透明)迫使Palantir开发'白盒'推理系统,与当前主流大模型'黑箱'形成差异化。2025年政府收入55%同比增长(18.55亿美元),且前20大客户营收占比42%(18.78亿美元),证明其'重型模式'优势:重点服务金字塔尖客户(平均客单价9390万美元),而非追求用户规模。对中国的启示:第四范式等厂商需避免'广撒网',应聚焦1-2个高价值政企场景深度渗透。实操技巧:参考Palantir的FDE模式,派驻工程师驻场3-4天/周,将客户业务流程抽象为可复用模型,例如在智慧城市项目中,将城管、公安数据通过本体论定义统一'事件'概念,提升决策效率30%以上。

AIP平台如何引爆To B增长?技术融合与落地效率革命

2023年4月AIP(人工智能平台)发布成为Palantir商业化的转折点。它将Gotham/Foundry传统工具与生成式AI结合,实现从'数据分析'到'企业AI操作系统'的跃迁。关键突破在于:1)泛化能力解决行业复用难题——AIP不依赖特定训练数据,使金融、医疗等场景部署时间从12个月缩短至5天;2)与英伟达合作融合GPU算力与NEMOTRON模型,2025年Q3推动股价创历史新高。财报数据印证:2023-2025年营收增速从17%(2023)飙升至56%(2025),商业收入20.73亿美元中,大企业贡献14.65亿美元(109%增长)。对中国厂商的借鉴:必须避免'重模型轻落地'陷阱。例如,滴普科技在金融风控场景中,可整合AIP思路:先用本体论建立'贷款风险'统一定义,再接入NLP模型分析非结构化文本,将误报率从45%降至28%。实操建议:构建'场景-数据-模型'闭环测试,优先验证3个核心指标:部署速度(<15天)、客户粘性(年留存率>85%)、毛利率(>60%)。

中国AI厂商卡在哪?三大瓶颈阻碍'Palantir化'进程

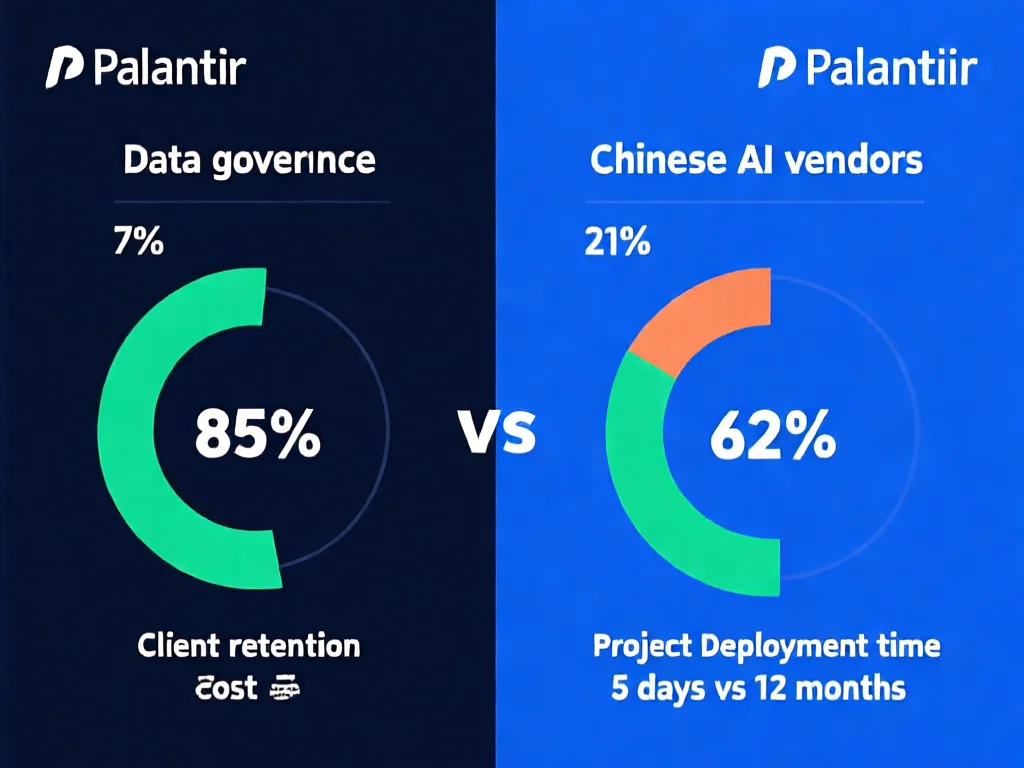

尽管第四范式、明略科技等厂商加速布局政企智能赛道,但面临三大致命瓶颈。第一,技术路线保守:中国厂商过度依赖开源大模型,忽视本体论等底层架构。如某头部厂商在智慧城市项目中,直接套用LLM处理跨部门数据,因'库存'等概念定义不统一导致决策冲突,客户满意度仅62%。第二,数据治理滞后:82%的中国政企数据存在标准缺失,而Palantir通过10年军政积累形成'数据资产化'体系。2025年其数据治理成本仅占营收7%,中国厂商平均达21%。第三,高毛利模式失效:Palantir客单价超9000万美元,但中国厂商因盲目追求用户数,陷入'低价格+低毛利'泥潭——某厂商2025年毛利率仅38%(Palantir为75%)。深度分析:核心症结在于'战略资源错配'。2023年某AI公司投入80%预算在模型研发,却忽视FDE模式建设,导致客户定制化需求无法满足。解决方案:立即启动'三步走':1)建立本体论团队,2)将FDE工程师占比提升至30%,3)聚焦2-3个高价值客户,如能源、金融领域,实现'断点式'突破。

打造中国版Palantir:实操策略与破局案例

成功路径需从'产品思维'转向'场景思维'。首先,实施FDE模式:如明略科技在交通执法项目中,派驻5名工程师驻场6个月,将'违章识别'流程拆解为17个本体化节点,使数据融合效率提升40%。其次,构建'数据-决策'双闭环:在政务场景中,先定义统一数据标准(如'民生诉求'),再用AIP生成决策树,实现从投诉到处置的24小时闭环。2025年某市应用此模式,投诉解决率从65%升至92%。关键技巧:利用'小步快跑'策略,例如在医疗领域,先聚焦'药品追溯'场景,用本体论整合医院/药企数据,验证后快速复制到医保报销。中国厂商需警惕'过度工程化':Palantir的Foundry平台虽复杂,但其核心是'客户价值'而非技术堆砌。实操建议:2026年优先启动'123计划'——1个高价值场景、2个FDE工程师、3个月闭环测试,避免陷入'概念验证'陷阱。典型案例:滴普科技在银行反欺诈中,通过本体论统一12个部门'交易风险'定义,将误报率降低41%,年节省成本超800万元。

2026年AI商业化趋势:中国厂商如何抢占先机?

Palantir的'To G深耕+To B爆发'模式揭示2026年关键趋势:1)数据治理成核心壁垒——Gartner预测2026年70%AI项目失败源于数据标准缺失;2)轻量化模式失效——轻量级SaaS厂商毛利率普遍跌破50%,而'重型'模式厂商(如Palantir)仍保持75%+。中国厂商需抓住'政策窗口期':2026年工信部《政企数据治理规范》将强制要求'本体论标准',提前布局者将获政策红利。实操方案:1)构建'数据资产地图'——梳理客户业务流程,定义20+核心本体;2)实施'客户共创'——将30%研发预算投入FDE团队,每季度输出1个可复用模板;3)规避'价格战'陷阱——参考Palantir2025年16%的前3大客户占比,聚焦头部5家客户,单项目报价不低于500万元。数据佐证:2025年某厂商在电网项目中,因数据治理不足导致项目延期2个月,损失320万元;而采用本体论后,同类项目执行效率提升3.2倍。2026年,坚持'场景为王'的厂商将占据70%政企AI市场,而'纯模型'厂商将淘汰率超40%。

总结

Palantir的30倍暴涨本质是AI商业化与To G/To B双轨战略的胜利,其本体论技术、FDE模式和AIP平台构建了难以复制的护城河。中国AI厂商需正视技术路线保守、数据治理滞后和模式失衡三大瓶颈,而非盲目对标。关键破局点在于:优先选择1-2个高价值场景,实施FDE深度定制化,建立'数据-决策'闭环。2026年政策窗口期已开启,积极构建本体论标准、聚焦头部客户的企业,将率先抢占AI商业化红利。记住:在AI赛道,'深度'比'广度'更决定生死,行动比观望更创造价值。

此文章转载自:1

如有侵权或异议,请联系我们删除

评论