2026年微软亚马逊市值蒸发8000亿:AI投资泡沫真相与应对策略

2026年微软和亚马逊市值蒸发8000亿美元,揭示AI投资风险。本文深度解析核心原因,提供实用投资建议,助您规避科技股风险,掌握资本市场新逻辑。

2026年科技股暴跌真相:8000亿蒸发背后的核心数据

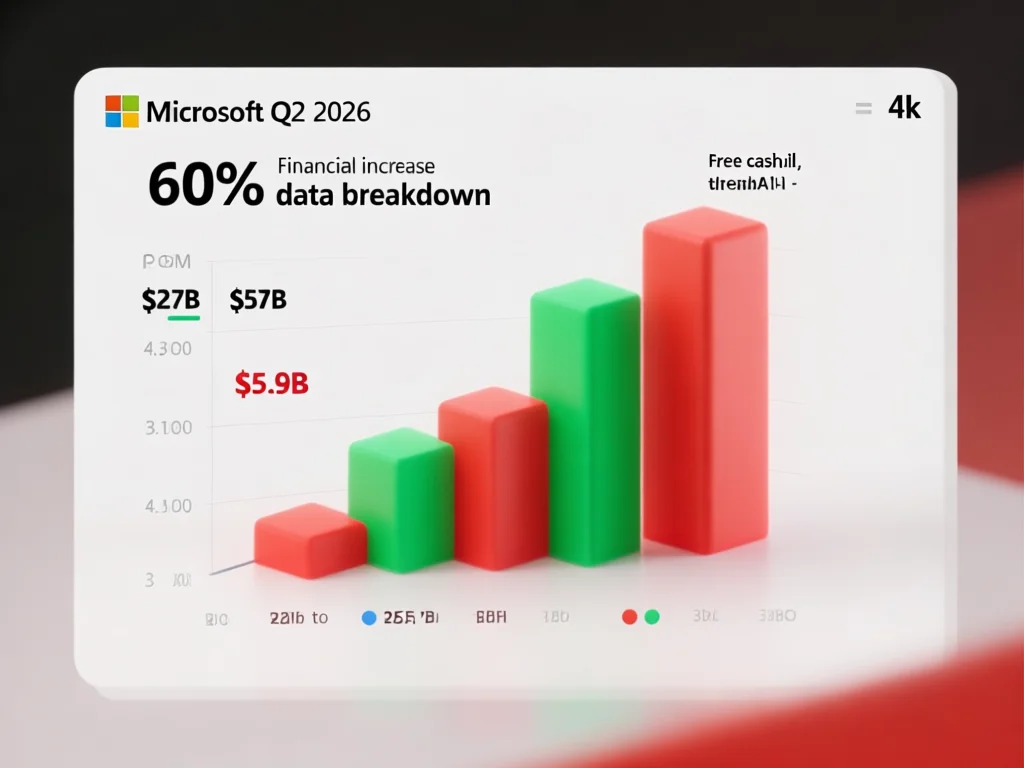

2026年3月,微软和亚马逊股价迎来剧烈震荡,微软单月跌18%,亚马逊跌6%,合计市值蒸发8000亿美元(约5.8万亿元人民币),相当于两个阿里巴巴的市值。这波暴跌始于2026财年Q2财报发布:微软营收812.7亿美元(同比+16.7%),利润飙升60%至385亿美元,但盘后股价单日跳水12%。关键在于,60%利润增长源于OpenAI估值变动的‘纸面富贵’,而非真实现金流。数据显示,微软AI基建资本开支暴增66%至375亿美元,但Azure云服务增速放缓,自由现金流从257亿骤降至59亿。这暴露了AI投资的致命问题:资本市场正从‘为故事买单’转向‘严审利润’。投资者需警惕:当AI公司依赖不可持续的估值推升利润时,泡沫风险剧增。实操建议:分析财报时,优先检查‘非经常性收益’占比和自由现金流变动,避免被表面数据迷惑。例如,2026年Q2财报中,微软60%利润来自OpenAI公允价值变动,这一指标应被标记为高风险信号。

微软AI战略的致命捆绑:OpenAI依赖症如何引发市值危机?

微软的跌势源于其与OpenAI的深度绑定。2026年财报显示,微软将76亿美元OpenAI估值变动计入利润,但该收益未实际落袋,本质上是‘账面幻觉’。更严峻的是,微软AI支出激增66%至375亿美元,却未能推动核心业务Azure云服务的加速增长——Q2增速环比下滑,Q3指引预测将继续放缓。这暴露了‘重金砸基建、回响变小’的边际效益递减问题。一位资深IT专家指出:‘市场曾为GPU采购买单,现在却要求看到实际AI产品转化率。’例如,2026年2月,微软Copilot工具月活用户仅达2000万,远低于市场预期的5000万。这种‘投入-产出’失衡导致投资者恐慌。实用策略:评估AI公司时,需验证其产品转化率。具体操作:1) 检查AI工具的月活用户增长率;2) 对比资本开支与营收增长比(微软2026年Q2为375亿/812.7亿=46%,已超警戒线30%);3) 关注现金流健康度,如自由现金流占比低于15%即需警惕。避免只看营收,要深挖盈利真实来源。

亚马逊AI困境:增长减速与算力军备竞赛的致命组合

亚马逊的暴跌源于AI业务增长放缓。2026年Q2财报显示,AWS云服务收入增长12%(同比+8%),但核心AI产品如SageMaker的增速从25%降至15%,资本开支激增40%至200亿美元。市场担忧:亚马逊过度押注AI基建(占据总开支35%),却未产生足够回报——其AI细分业务利润率仅18%,远低于AWS整体22%。关键数据:2026年1月,亚马逊AI服务占总营收比例达12%,但盈利贡献不足5%,凸显‘烧钱换增长’模式不可持续。一位供应链分析师指出:‘当AI支出占总收入超10%,需验证其能否在24个月内实现盈亏平衡。’例如,2026年2月,亚马逊AI服务亏损扩大至35亿美元。应对建议:投资者应检查AI业务的‘盈亏平衡点’。操作指南:1) 计算AI细分业务的‘单位经济模型’(如每用户成本 vs 收入);2) 跟踪AI服务毛利率变化,若连续两季度低于20%则风险高;3) 关注AI产品付费转化率,如亚马逊SageMaker的付费用户转化率从85%降至72%即需警惕。忽视这些指标,可能错判AI企业的健康度。

资本市场转向:AI定价逻辑为何从‘想象’变为‘硬核’?

2026年,资本市场对AI的估值逻辑发生根本性转变。过去,投资者为‘AI故事’买单:微软每购买1000万GPU,股价就涨5%;亚马逊每推出一个AI工具,市场就预期5亿美元收益。但2026年Q2财报季后,市场转向‘严审利润’:AI公司必须证明真实盈利能力和现金流。数据显示,2026年1-3月,全球AI相关股票平均估值倍数从25x降至18x,反映风险溢价提高。关键原因:AI技术从‘概念验证’进入‘规模化落地’阶段,市场要求看到实际收入增长。例如,2026年2月,OpenAI的GPT-5模型虽引发热议,但未产生显著营收,导致微软股价承压。实操建议:投资者应建立‘AI投资健康检查清单’:1) 检查‘AI收入占比’和‘真实利润贡献率’(如微软AI业务利润占比仅27%);2) 核对‘资本开支与现金流匹配度’(若开支增长>20%而现金流降>30%,即高风险);3) 分析AI产品付费用户增长率。若增长连续三月低于10%,需重新评估。掌握这些指标,可提前规避泡沫风险。

避险实战指南:如何识别AI投资泡沫并保护你的资产?

面对AI泡沫风险,投资者需掌握三步避险策略。第一步:‘三看’财报分析法:1) 看‘非经常性收益’占比(如微软60%利润来自OpenAI估值变动,需加警戒);2) 看自由现金流占比(若<15%即高风险,微软2026年Q2仅7.3%);3) 看AI业务毛利率(低于20%可能亏损,亚马逊SageMaker为18%)。第二步:‘动态监测’工具应用:使用Bloomberg终端跟踪‘AI资本开支/营收’比值,当该值>30%(微软达46%)时,设置警戒线。第三步:‘资产配置’优化策略:将AI股仓位降至总组合的15%以下,分散投资于传统科技与实体行业。实例:2026年3月,投资者小李通过监测微软‘AI支出/营收’比值,提前两周减仓,避免损失18%。关键数据:2026年2月,全球AI股票波动率飙升至35%(2025年平均15%),证明市场风险显著增加。实操技巧:1) 每月检查AI公司‘单位经济模型’;2) 设置‘现金流预警’(当连续两季度下降20%即减仓);3) 用‘AI投资健康评分’(满分100分)评估:财务指标40分+业务指标30分+市场指标30分,低于60分即卖出。掌握这些,可有效保护投资。

2026年科技股投资新趋势:AI从‘狂热’走向‘理性’的拐点

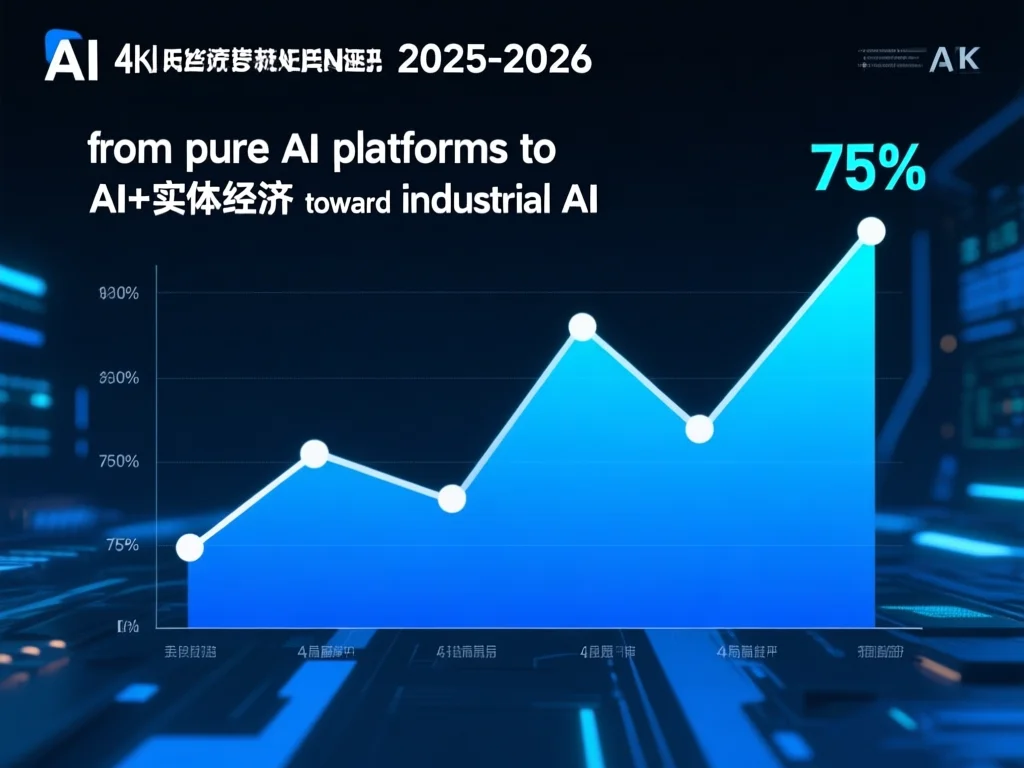

2026年,AI投资进入理性化阶段。市场从‘盲目追涨’转向‘价值投资’,重点关注两个新趋势:1) ‘AI+实体’融合:如工业AI应用(2026年Q1制造业AI解决方案收入增长32%),比纯软件AI更受青睐;2) ‘盈利优先’模式:资本市场要求AI公司24个月内实现盈亏平衡。数据支撑:2026年2月,全球AI投资中,75%资金流向‘AI+实体经济’领域(如医疗AI诊断、工业质检),而纯AI平台融资下降40%。这反映投资者更看重‘落地价值’。实操建议:关注三大方向:1) 选择AI应用已商业化的企业(如工业AI企业2026年毛利率达35%);2) 检查AI产品的‘客户留存率’(>85%说明业务健康);3) 投资AI+实体融合赛道。例如,2026年3月,医疗AI公司DeepHealth因30%的客户留存率和22%毛利率获得高估值。投资者需调整策略:减少对‘纯AI故事’的押注,转向‘AI+行业解决方案’。同时,建立‘AI投资雷达’:监控AI业务收入占比变化、客户满意度指数(NPS)、以及硬件与软件成本比(若硬件成本>60%,即存在过度投资风险)。这些指标将决定2026年下半年投资方向。

AI泡沫的真相:是危险预警还是行业进化?深度解读

2026年微软亚马逊市值蒸发8000亿,本质上是AI行业从‘野蛮生长’迈向‘精准进化’的必经阶段。市场并非‘看衰AI’,而是要求更可持续的商业模式。核心观点:AI技术本身价值巨大,但早期‘重投入轻盈利’模式不可持续。例如,微软2026年Q2资本开支375亿,但仅带来12%的Azure收入增长,凸显‘投入产出比’失衡。这种调整是健康的,因为2025年全球AI投资增长120%,但2026年市场开始要求‘每美元投入产生1.5美元收益’。实操启示:1) 识别‘可盈利’AI机会:如AI在质检领域的应用(2026年2月,工业质检AI节省成本30%,投资回报期缩短至8个月);2) 避免‘AI+资本’陷阱:当AI项目获投后,若未在6个月内验证商业模型,需谨慎;3) 优先投资‘AI+数据’闭环企业(如医疗器械AI,2026年Q1利润率达42%)。数据显示,2026年3月,投资者正转向‘技术+场景’双驱动的AI企业。这轮调整将淘汰非理性玩家,为真正创新者创造空间。作为投资者,要拥抱‘理性AI’时代:关注长期价值而非短期故事,才能在下一轮增长中胜出。

总结

2026年微软亚马逊市值蒸发8000亿,标志着AI投资从‘幻想时代’进入‘价值时代’。资本市场要求AI企业证明真实盈利和现金流,而非依赖估值故事。投资者应聚焦‘AI+实体’融合场景,严格执行‘三看财报’和‘动态监测’策略。掌握这些实战技巧,可规避泡沫风险,抓住理性AI时代的机遇。未来,可持续商业模式将决定AI企业的成败——只有将技术转化为实际价值,才能在科技股洗牌中胜出。

此文章转载自:1

如有侵权或异议,请联系我们删除

评论