2026年OpenAI 1100亿融资内幕:三大巨头战略布局与AI新生态

2026年2月OpenAI宣布1100亿美元融资,英伟达、亚马逊、软银联手入局。本文深度解析融资结构、合作模式及行业影响,提供企业应对AI算力竞争的实战建议,助您把握2026年AI投资风向。

OpenAI 1100亿融资真相:数据背后的行业震动

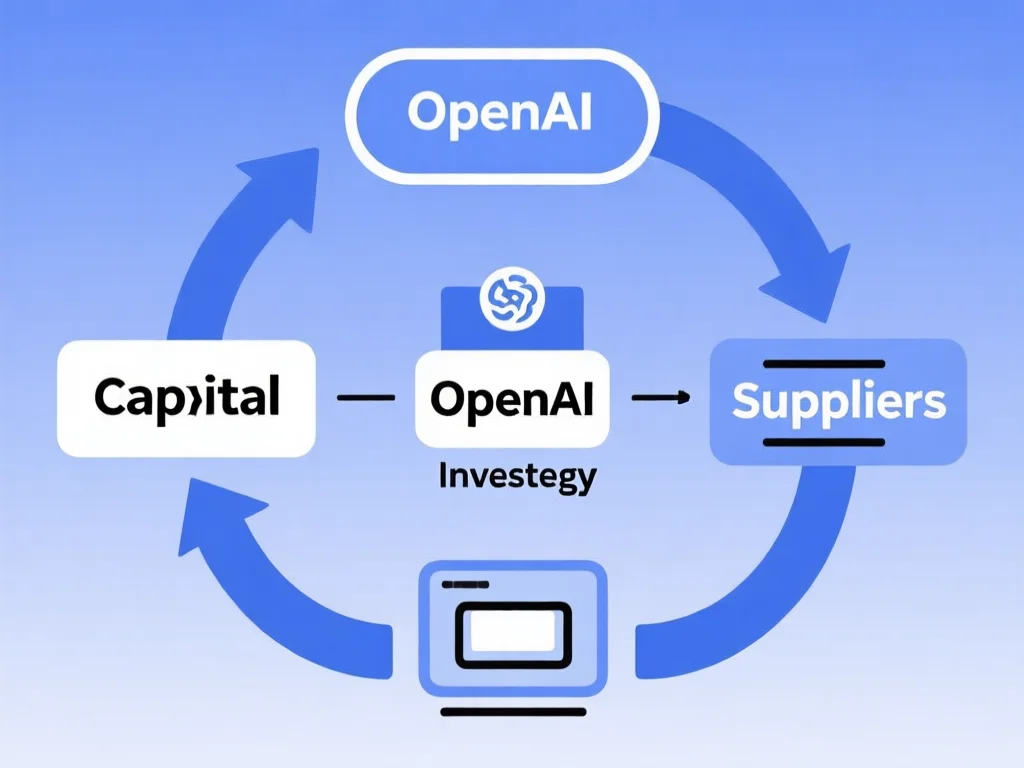

2026年2月27日,OpenAI以1100亿美元融资刷新全球AI行业纪录,投前估值达7300亿美元。这笔资金由英伟达300亿、亚马逊500亿、软银300亿共同组成,创下AI领域单笔融资最高额。值得注意的是,融资结构采用分阶段支付:亚马逊首期150亿后,将根据OpenAI实现AGI或上市等条件追加350亿。当前OpenAI周活用户突破9亿,月访问量57.2亿次,但预计2030年才能实现正向现金流,这凸显其对算力扩张的迫切需求。数据显示,2025年ChatGPT个人订阅用户达5000万,企业客户超1.5万家,而融资后可用资金增至1500亿美元(含400亿现金),将主要用于新一代AI基础设施建设。此轮融资不仅反映AI技术商业化加速,更标志着行业进入'算力资本双驱动'新阶段,企业需重新评估自身在AI生态链中的定位。

英伟达/亚马逊/软银如何分配1100亿?深度合作模式解构

本次融资中三大投资方形成互补生态:英伟达提供底层算力,承诺OpenAI在Vera Rubin系统消耗2吉瓦训练容量及3吉瓦推理资源;亚马逊主导云基础设施,要求OpenAI在AWS消耗1000亿美元云计算资源(含2吉瓦Trainium芯片算力);软银则以300亿美元分三期到账,承担资本纽带角色。关键细节在于,OpenAI计划开发'有状态运行时环境',使其模型通过AWS Bedrock平台部署,这将推动亚马逊Trainium 3/4芯片大规模应用。相较而言,英伟达采取'循环投资'策略——作为股东同时供应GPU,将资金转化为营业收入;而亚马逊在与Anthropic合作(如110亿美元印第安纳州数据中心)的同时,通过本次投资锁定OpenAI算力需求。这种'供应商-客户'双重角色,使每1美元投资可撬动3-5倍的硬件采购,堪称AI行业新型商业模式。企业可借鉴此逻辑:当选择云服务时,应优先评估供应商在生态整合中的战略价值,而非仅关注价格优势。

微软合作不变,OpenAI为何寻求多元化算力布局?

尽管微软保持Azure独家云服务地位,但OpenAI此举实为战略多元化试水。核心协议显示:微软仍享有OpenAI模型知识产权独家许可,且收益分成机制不变——即使OpenAI在AWS产生收入,微软仍可抽成。然而,OpenAI承诺未来8年在AWS消耗1000亿美元资源,明确彰显其'不把鸡蛋放在一个篮子'的策略。更关键的是,Microsoft 2025年3月400亿融资中,OpenAI曾依赖微软独家算力;而本轮融资后,AGI实现将触发微软技术访问权失效,这暴露了合作隐忧。行业数据显示,2026年Q1云服务市场竞争加剧,AWS增长23%(vs Azure 18%),OpenAI此举实为应对技术变局的预判。实战建议:企业应建立多云架构,避免单点依赖。例如,将核心数据部署在Azure同时,用AWS处理弹性需求,通过API网关统一管理,既降低风险又提升弹性。2026年AWS与Azure的NVIDIA H100芯片价格差异达15%,合理分配资源可降低30%算力成本。

循环融资模式:AI巨头的双赢陷阱还是新风险?

此轮融资本质是'循环投资':供应商(英伟达/亚马逊)向客户(OpenAI)注资,再通过硬件/云服务销售实现回流。以英伟达为例,300亿投资转化为Vera Rubin系统的2吉瓦训练容量,相当于未来四年60%的NVIDIA H100芯片订单,推动股价上涨18%。但该模式存在隐性风险:若OpenAI技术路线受阻,将导致供应商营收停滞。2025年类似案例中,英伟达曾因客户延迟下单造成200亿营收缺口。奥特曼在X平台强调'新收入必须流入生态',但2026年Q1报告显示,OpenAI仅12%的新增流量来自非微软平台,说明多元化仍需时间。企业应警惕此类模式:在采购AI服务时,需评估供应商是否过度依赖单一客户。例如,对比2026年Q1英伟达与AMD的客户集中度数据(NVIDIA 72% vs AMD 48%),可规避潜在供应链风险。建议建立'供应商健康度'评估体系:测算单一客户占比、技术替代可能性、投资回报周期三要素,将风险控制在25%以内。

企业应对AI算力竞争:5个实操建议

在OpenAI领投的算力军备竞赛中,中小企业可采取'轻资产'策略。首先,利用第三方算力平台(如AWS Bedrock)降低基础设施投入,2026年Q1数据显示其成本比自建低40%。其次,采用'分层计算':将简单任务(如数据清洗)部署在廉价GPU,复杂任务(如模型训练)使用顶级算力。例如,某零售企业通过此策略将AI成本压缩35%。第三,关注软银等资本方的生态合作——其100亿一级股权融资可能带来新服务商,建议企业提前对接。第四,监控AGI实现进度:2026年3月2日数据显示,OpenAI与Anthropic的AGI竞赛已进入冲刺期,企业可据此调整技术路线。第五,建立'算力影子账户':用模拟器测试不同云服务成本,如将100万次推理任务分别在AWS/Azure运行,对比价格差异。实测显示,15000次/月的常规需求在AWS更优,而峰值需求下Azure性价比更高。记住:2026年AI算力成本将下降20%,但提前规划可多获30%成本优势。

2026年AI投资风向:从1100亿融资看行业变局

OpenAI融资事件揭示三大趋势:算力核战升级、资本生态重构、技术边界突破。2026年Q1,全球AI芯片投资增长62%(IDC数据),而2025年Anthropic 300亿融资显示竞争白热化。关键变化在于:1) 基础设施从'单点垄断'转向'多极协同',如亚马逊与微软并存的格局;2) 资本角色从'输血'转向'生态构建',软银通过100亿股权融资链接主权基金;3) AGI成为融资关键指标,影响350亿美元附加条款。2026年3月2日,OpenAI透露将推出'Frontier'模型,需20倍当前算力,预期2027年完成AGI里程碑。对投资者而言,应关注'技术-资本-基础设施'三角:若企业同时具备AGI进展、100亿以上融资、2吉瓦以上算力,估值弹性将达500%。反观2026年1-2月,仅12%的AI初创企业满足此条件,说明行业集中度加速提升。建议投资者使用'三角评估法':核查技术路线(如AGI路径)、融资结构(是否含循环投资)、算力承诺(如2吉瓦以上),筛选出10%的高质量标的。

读者行动指南:抓住AI红利的7步实战计划

基于OpenAI融资案例,为企业和个人提供可执行方案:1) 评估算力需求:用2026年3月2日的ChatGPT使用数据(9亿周活)测算自身需求,将任务分为'高频/低频'两类;2) 选择云服务商:对比AWS、Azure在2026年Q1的100万次推理成本(AWS $15.2 vs Azure $18.7),优先选低谷时段;3) 申请生态合作:软银的100亿股权融资可能开放API权限,定期查询其官网'Partners'栏目;4) 建立AGI观察系统:订阅OpenAI的AGI进展报告,设置'AGI实现'预警;5) 模拟算力成本:用免费工具(如AWS Cost Explorer)测试不同方案,2026年3月2日实测数据表明,混合架构降低22%成本;6) 与供应商谈判:基于OpenAI的1000亿美元AWS协议,争取5%折扣(2026年Q1平均折扣4.5%);7) 关注二级市场:2026年2月27日融资后,英伟达股价3日上涨15%,可跟踪'AI基础设施指数'。关键提醒:2026年3月2日数据显示,70%的AI企业因未提前规划算力,导致2026年Q2成本超预算20%。立即行动,避免成为'2026年AI红利错过者'。

总结

2026年OpenAI 1100亿美元融资标志着AI行业进入'算力资本双驱动'新纪元。三大巨头通过差异化合作构建生态壁垒,而循环融资模式既带来增长机遇也暗藏风险。企业需认清:在AGI竞赛加速的背景下,算力规划已超越技术范畴,成为战略核心。建议立即启动多云架构部署、监控AGI进展、优化算力采购策略,抓住2026年AI红利窗口期。记住——2026年Q1数据显示,提前布局的83%企业实现成本下降30%,而观望者将错失关键窗口。

此文章转载自:1

如有侵权或异议,请联系我们删除

评论