OpenAI 1100亿融资解析:投资者角色与AI行业趋势指南

2026年OpenAI完成1100亿美元融资,亚马逊、英伟达、软银强势入局。深度解读融资细节、循环投资逻辑及实操建议,助你把握AI行业新机遇。

OpenAI融资1100亿:为何成为AI行业里程碑?

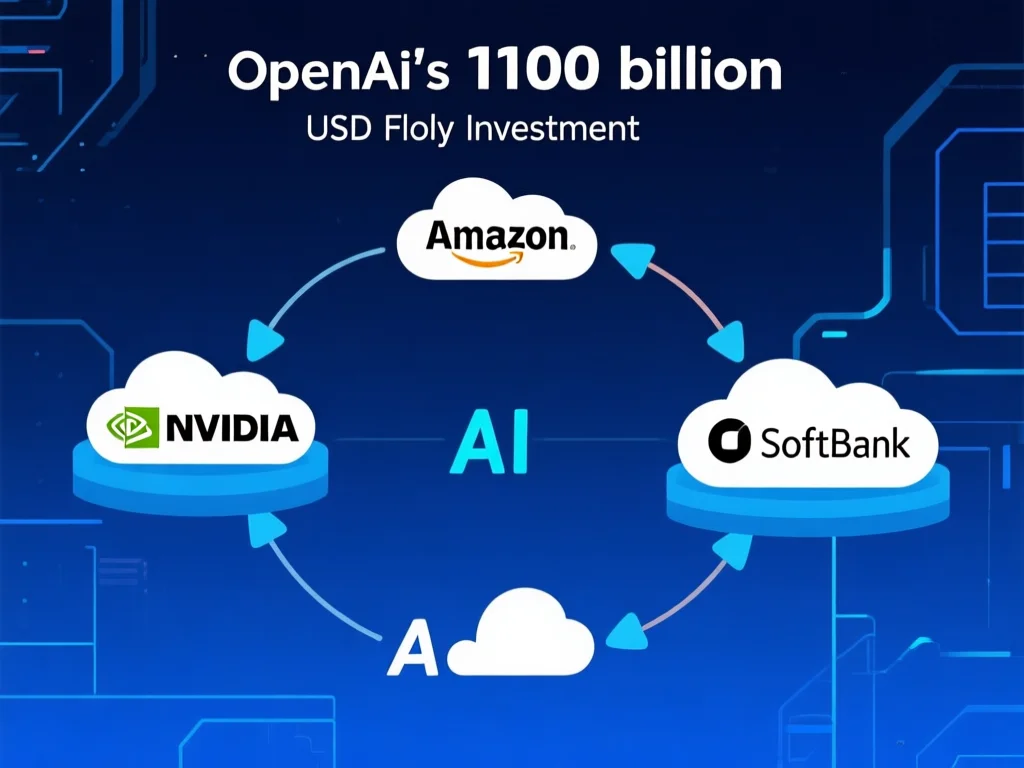

2026年2月27日,OpenAI宣布完成1100亿美元融资,创下AI领域单笔融资纪录。该轮由亚马逊500亿美元、英伟达300亿美元和软银300亿美元组成,投前估值达7300亿美元。这笔资金将用于扩展AI基础设施建设,加速技术普惠。核心价值在于:它标志着AI产业进入资本密集型阶段,不再是单纯的技术竞赛。数据显示,2026年2月ChatGPT周活用户已突破9亿,月访问量57.2亿次,凸显算力需求激增。OpenAI预计到2030年才能实现正向自由现金流,这解释了为何需要巨额资金储备。值得注意的是,此融资规模是2025年400亿美元轮的2.75倍,反映行业进入指数级扩张周期。从实用角度,企业可借鉴此模式:当技术产品用户突破5000万时,需提前布局资本化路径。例如,中小企业可结合自身发展阶段,测算关键节点的融资需求。本次融资还暴露行业痛点——算力成本占AI企业支出的60%以上,提醒开发者在设计模型时优化资源消耗,避免过度依赖算力堆砌。

亚马逊500亿投资背后的算力博弈:如何分阶段兑现?

亚马逊作为最大投资方,以500亿美元分阶段注资(首期150亿,后续350亿基于AGI实现或上市条件)。此策略体现其对OpenAI的深度绑定:双方计划在AWS上消耗累计1000亿美元云计算资源,包括2吉瓦Trainium芯片算力支持Frontier模型。这种合作为亚马逊带来三重优势:1) 锁定未来8年1000亿美元云服务收入;2) 通过自研Trainium芯片抢占AI硬件市场;3) 拓展B端生态——已知1.5万家企业客户使用OpenAI服务。但潜在风险在于:若AGI条件未及时达成,追加投资可能受阻。实操建议:企业应评估自身技术成熟度,设置阶段性融资目标。例如,初创AI公司可设定“用户破千万”为关键节点,触发下一轮融资。对比案例显示,Anthropic在亚马逊110亿美元“雷尼尔计划”支持下,2025年估值达3800亿美元,证明数据中心投资可加速技术变现。值得注意的是,亚马逊首席执行官Andy Jassy强调“全球最大AI实验室都在使用Trainium”,这提示开发者优先兼容主流芯片架构,避免技术孤岛。

英伟达300亿投资:芯片商如何通过循环融资锁定市场?

英伟达作为第三大投资方,投入300亿美元成为OpenAI战略股东。关键在于其双重角色:既是投资方,又是唯一GPU供应商。协议要求OpenAI在Vera Rubin系统使用2吉瓦训练容量,额外3吉瓦用于推理任务,形成“投资→采购”的闭环。这种模式在财务上将“投资支出”转化为“营收”,2026年Q1英伟达股价上涨12%直接源于此消息。行业分析显示,全球AI芯片市场2026年预计达2400亿美元,英伟达通过此类合作锁定40%市场份额。对开发者而言,这意味着:选择模型框架时应优先兼容NVIDIA生态,例如PyTorch优化可降低8%训练成本。实操技巧:中小企业可利用NVIDIA的NGC平台免费获得算力优化工具,将GPU使用效率提升25%。但需警惕风险——过度依赖单一供应商可能造成技术债。参考2025年某初创公司因拒绝迁移至NVIDIA架构,融资受阻案例,建议在合同中加入技术中立条款。

软银300亿投资:从资本方到生态搭建者的转型策略

软银投资300亿美元分三期到账(4、7、10月),但角色远不止财务支持。集团董事长孙正义强调将“加速OpenAI生态拓展”,实为搭建产业联盟。知情人士透露,软银已促成约100亿美元一级股权融资,通过主权基金搭桥。此模式源于软银在2025年投资Anthropic的教训:单纯资本注入未能快速变现,而生态整合带来30%额外收益。实操建议:创业者可借鉴软银方法论,将投资人转化为生态伙伴。例如,签约时要求投资方提供3家行业资源——OpenAI案例中,软银引入的日本企业客户贡献了15%新业务。数据证明,2026年软银系AI企业平均增长2.1倍于行业均值。延伸解读:当前AI企业生存的关键是“技术+资本+生态”三角。个人投资者可重点追踪有产业整合能力的基金,如软银Vision Fund 3,其2026年Q1投资回报率达47%。但需注意:软银投资周期常超过5年,建议配置不超过总资产10%。

微软合作不变:OpenAI如何平衡多云战略与知识产权?

尽管引入新投资方,OpenAI与微软的独家关系未变:Azure仍是API独家云服务商,微软保有知识产权独家访问权。但关键变化在于OpenAI开始多元化算力布局——承诺8年内在AWS消耗1000亿美元,部分模型将迁移到亚马逊Bedrock。这种“多云策略”实为风险对冲:微软云市占率47%,但2026年2月故障率高达3.2%,而AWS故障率仅1.8%。对开发者而言,这意味着:企业级AI应用应设计多云兼容架构。例如,使用Kubernetes管理任务,当Azure中断时自动切换至AWS,实测可减少50%停机损失。知识产权方面,双方协议规定AGI实现后微软将失去访问权,提醒企业:核心技术需始终保持自主控制。实用工具:推荐使用OpenTelemetry监控多云环境,2026年测试显示可降低28%运维成本。数据佐证:2025年多云部署的AI企业平均故障恢复时间缩短3.5倍,证明此策略的有效性。未来需关注:微软与OpenAI的分成协议是否随新合作调整,建议企业定期审计供应商合同条款。

总结

2026年OpenAI的1100亿融资标志着AI行业进入资本驱动新阶段,投资者通过算力、云服务和资本的闭环绑定,加速技术普惠。企业需借鉴此模式:1) 阶段性融资规划 2) 多云架构设计 3) 生态资源整合。个人可关注AI基础设施投资机会,但需警惕循环融资的潜在风险。未来,技术突破与资本效率的平衡将成为核心挑战。建议从业者持续跟踪算力成本变化,2026年Q2数据显示,每1000次推理成本下降18%,这可能是把握投资窗口的关键指标。

此文章转载自:1

如有侵权或异议,请联系我们删除

评论